Die Gesetzgeber von Kansas kassierten Anfang Juni die Steuer-politik von Gouverneur Sam Brownback trotz dessen Einwände wieder ein und erzwangen somit Steuererhöhungen, um das Budget-Defizit zu beheben und mehr Geld für die Schulen bereitzustellen.

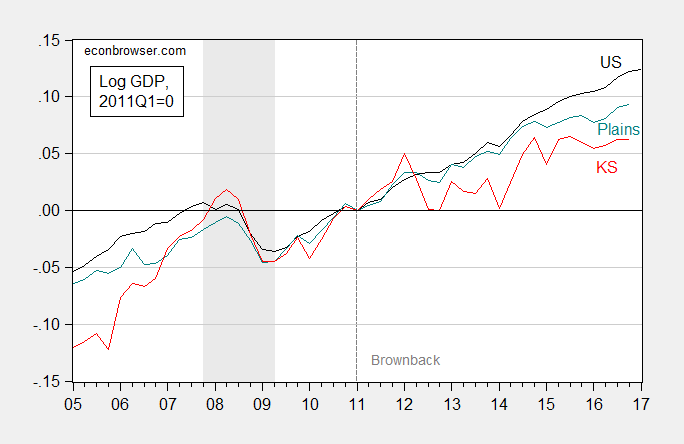

Entwicklung des Bruttoinlandsproduktes (GDP) im Vergleich zum Q1 2011 für die USA insgesamt (schwarz), die Plains-Staaten (Teal) und Kansas (rot). Vom NBER definierte Rezessionsdaten sind grau schattiert. Quelle: BEA und Berechnungen des Autors.

Die Gesetzgebung beendet damit den „Marsch zur Null“ mittels Einkommenssteuer-Senkungen, welche Brownback für einen Großteil seiner Zeit als Gouverneur angekündigt hatte.

Die Einkommenssteuern werden auf breiter Front steigen, doch die meisten Steuersätze bleiben trotzdem niedriger als vor dem Beginn der Steuersenkungen 2012. Die Erhöhungen werden voraussichtlich mehr als 1,2 Milliarden Dollar Einnahmen für den Staat in den nächsten zwei Jahren generieren.

Dieses Experiment lief nun schon seit einigen Jahren, mindestens aber seit 2013, doch der versprochene „Adrenalin“-Effekt für die Wirtschaft von Kansas konnte bisher noch nicht festgestellt werden.

In der Tat war das BIP-Wachstum in Kansas (sowie ebenso die Beschäftigungszunahme) recht glanzlos (siehe obige Abbildung), unabhängig von eventuellen Dürreperioden, kleineren Flugzeugproduktionsschocks und anderen Fragen, die von Apologeten des Gouverneursprogramms aufgeworfen wurden. Dokumentiert wird dies mit historischen Simulationsübungen für Dürreperioden [1], [2] und mit einem Buchhaltungsbeispiel für die Luftfahrt-Industrie.

Wie auch die Washington Post hervorhebt:

Die Gesetzgeber beseitigten auch eine Kürzung, welche Brownback eigentlich eingeführt hatte, um kleineren Unternehmen zu helfen. Analysten waren sich aber einig, dass diese Begünstigung allerdings zu einem echten Schlupfloch geführt hätte, da viele Kansaner in der Lage wären weniger Steuern zu bezahlen, indem sie vorgaben kleine Unternehmen zu sein.

Anfänglich prognostizierte der Staat, dass etwa 200.000 kleine Unternehmen von dieser Lücke profitieren würden. Wie sich dann aber herausstellte, nutzten tatsächlich etwa 330.000 Objekte die neue Regel. Diese Diskrepanz deutet darauf hin, dass Zehntausende von Arbeitnehmern behaupteten, dass ihre Einkommen aus eigenen Unternehmen stammten und nicht aus Gehältern.

Nur um es klar zu sagen, diese Bestimmung gehört zu den Vorhaben, bei denen der Präsident angekündigt hat, dass er sie in seine Steuerreformpläne mit einbeziehen möchte.

Wie aber fällt nun die makroökonomische Wirkung dieser Änderung in Kansas aus? Ohne allerdings genau zu wissen, wie die zusätzlichen Steuereinnahmen für weitere Ausgaben genutzt werden sollen, lässt sich das nur schwer vorhersagen.

Hier also nur eine einfache „Bierdeckel“-Kalkulation: Wenn man ein ausgeglichenes Budget wiederherstellen möchte, müssten die Ausgaben um etwa 600 Millionen Dollar pro Jahr höher ausfallen als zuvor geplant. Steigende Steuereinnahmen drücken normalerweise die gesamtwirtschaftliche Nachfrage, während höhere Staatsausgaben und Transfers dagegen die Gesamtnachfrage wiederum erhöhen.

Davon ausgehend, dass die Transfers nur mit geringfügigen Änderungen gleich wieder ausgegeben werden, dürften sich die Ausgaben um etwa 530 Millionen Dollar aus dem Jahre 2009 erhöhen (der BIP-Deflator im 1. Quartal 2017 ist 13% höher als 2009), was das reale BIP um 0,4% höher ansteigen ließe als unter Brownback geplant. Das bedeutet nicht, dass die Wirtschaft zwangsläufig besonders stark zulegen würde; doch allein die Verringerung der Wahrscheinlichkeit von noch mehr Austerität sollte für das Wachstum hilfreich sein.

Zumindest wird es die Rückkehr von etwas Vernunft bei der zukünftigen Ausrichtung der Fiskalpolitik in Kansas signalisieren.

(eigene Übersetzung eines Blogbeitrages des amerikanischen Ökonomen Menzie Chinn)