Solche Reformen machen Arbeit billiger und das bedeutet, dass Investitionen in moderne Prozesstechnologien weniger lohnend werden.

In unserer Panelanalyse von 20 Ländern über den Zeitraum von 44 Jahren ermittelten wir, dass ein um 1 Prozent niedrigerer Lohnanstieg mittelfristig das Wachstum der Wertschöpfung pro Arbeitsstunde um 0,3 – 0,5 Prozent reduzieren wird.

Volkswirtschaftslehre

Die Volkswirtschaftslehre, auch Nationalökonomie oder Sozialökonomie, kurz VWL, ist ein Teilgebiet der Wirtschaftswissenschaft. Sie untersucht Zusammenhänge bei der Erzeugung und Verteilung von Gütern und Produktionsfaktoren.

#LearnMMT – Teil 6: Volkswirtschaftliche Gesamtrechnung – Buchhaltungsalgebra

Das grundlegende Einkommens-Ausgaben-Modell in der Makroökonomie kann auf (mindestens) zwei Arten betrachtet werden: (a) aus der Perspektive der Ausgaben und b) unter dem Gesichtspunkt der Verwendung der erzielten Einkünfte.

Beispiel: Nettogeldvermögen DE per 2010 (Saldo aus Geldforderungen minus Geldverbindlichkeiten)

Die Zusammenführung dieser beiden Perspektiven (derselben Angelegenheit) generiert die sektoralen Gleichgewichte.

Die Austeritätspolitik in den Vereinigten Staaten verursachte in den 1970er Jahren eine „Stagflation“ und würde dies auch heute wieder tun

In der aktuellen Debatte unter Ökonomen und Politikern in den Vereinigten Staaten über die Ursachen der Inflation ist eine der hartnäckigsten und am tiefsten verwurzelten Fragen, ob die heutige Runde der Preiserhöhungen grundsätzlich „makroökonomisch“ bedingt ist.

Dies würde bedeuten, dass sie hauptsächlich deshalb stattfindet, weil es einen allgemeinen Überschuss an Nachfrage gegenüber dem Angebot gibt.

Leon Podkaminer: Private Überschussersparnisse dürften in Zukunft zunehmen – Teil 3 und Schluss

Ob es in Zukunft einen echten Grund für eine wie in Teil 2 diskutierte derart expansive Fiskalpolitik geben wird hängt dabei stark von den Tendenzen in Bezug auf privates Sparen und private Investitionen ab.

FRED-Grafik der privaten Ersparnisse und Investitionen in den USA

für Januar 1990-September 2012.

Wie bereits angedeutet ist durchaus mit einer Fortsetzung der vergangenen Tendenzen zu rechnen: ein weiterer Rückgang der Investmentanteile bei gleichzeitig steigender (oder bestenfalls stagnierender) Sparneigung.

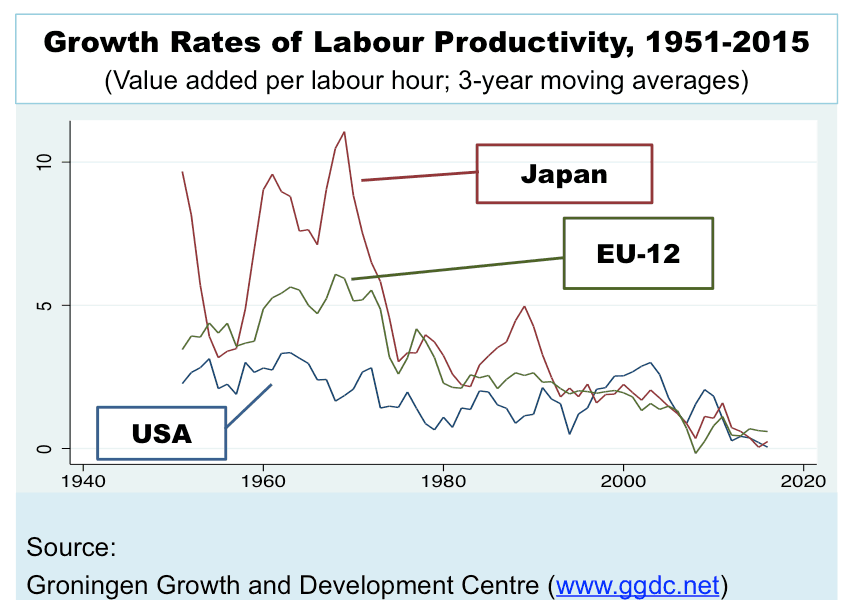

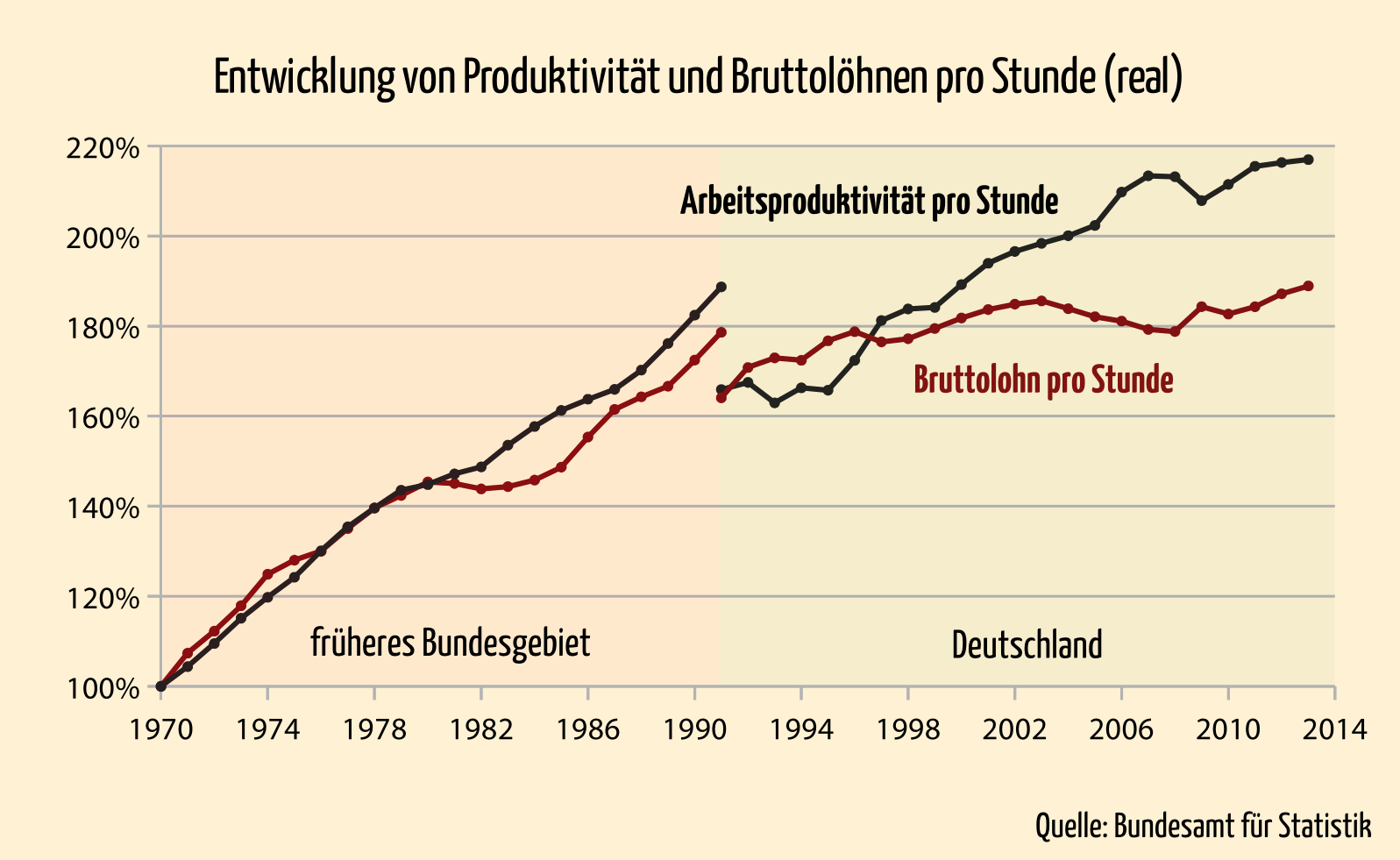

40 Jahre falscher Wirtschaftspolitik anhand einer Grafik erklärt

Seit 1982 blieben die Löhne in Deutschland fast durchweg hinter der Produktivität zurück, die Auswirkungen der Agenda 2010 verstärkten diesen Trend später noch. Keine Bundes-regierung hat seitdem aktiv gegen diese Entwicklung gearbeitet.

Und immer wieder: Die hartnäckige Ignoranz „Solider Finanzen“

Zu vielen konservativen und neoliberalen Politikern und Ökonomen scheint heute erneut ein Gespenst in den Vereinigten Staaten und Europa umzugehen – Regierungen verfolgen keynesianische Ideen, um eine Politik der Erhöhung der effektiven Nachfrage und der Förderung der Beschäftigung zu erreichen.

Ein Porträt von Michal Kalecki

Zu den beliebtesten Argumenten, um diese „Keynesophobics“ zu bekämpfen, gehören das Argument des „Vertrauens“ (siehe auch Die unsägliche Vertrauens-Fee) sowie die Lehre von den „Soliden Finanzen“.

Aus aktuellem Anlass erneut: Sparen und Investieren

In dem Artikel über den deutschen Ökonomen Wilhelm Lautenbach hatte ich ja bereits vor Jahren ausgeführt, dass dieser „deutsche Keynes“ unter anderem auch die Vorstellung „Nur Gespartes könne investiert werden“ als fehlerhaftes Dogma der klassischen Volkswirtschaftslehre entschlüsselt hatte.

Mehr Infografiken finden Sie bei Statista

Wie aber funktioniert dann dieser zentrale Zusammenhang wirklich? Wie kann es sein, dass z. B. die Sparanstrengungen der EU-Staaten nicht zu neuen Investitionen führten, sondern tatsächlich das Wachstum verringerten, wie in obiger Grafik nachgewiesen?

Zur Erinnerung: Über die Unterschiede einzel- und gesamtwirtschaftlicher Zusammenhänge

„Private Laster, öffentliche Vorteile“

Mit diesem Untertitel veröffentlichte der Niederländer Bernard Mandeville bereits 1705 seine vieldiskutierte Streitschrift „The Fable of the Bees: or, Private Vices Publick Benefits“, in der er die provozierende These aufstellte, dass nicht die Tugend, sondern das Laster der eigentliche Ursprung des Gemeinwohls sei.

.jpg)

The Fable of The Bees, 3. Auflage 1724, Titelblatt

Die in diesem Buch erstmals bekannt gewordene Ansicht, dass für Gesamtheiten in der Wirtschaft manchmal etwas ganz anderes gilt als für die einzelnen Teile dieser Gesamt-heit, wird noch heute als das Mandeville-Paradox bezeichnet und stellt einen wichtigen Grundsatz der ökonomischen Wissenschaften dar.

#LearnMMT – Teil 5: Unter den Bedingungen eines modernen Fiat-Währungssystems

1) Der Gesamtbetrag des Geldes wird nicht durch eine feste Menge an Gold eingeschränkt. Stattdessen wird es durch die Gesamtproduktion der Volkswirtschaft festgelegt.

Eine Dampflok unter Volldampf

Es sollte genug Geld im Umlauf sein, um die Wirtschaft mit Volldampf zu betreiben und jedes verfügbare Produkt und jede verfügbare Dienstleistung aufzukaufen.

MMT und die Inflation während der Pandemie

Was ist also die MMT-Lösung, um mit der Inflation ex post umzugehen – d.h. sobald das Problem da ist? Es gibt keine. Und ich würde vorschlagen, sich schnell und weit weg von jedem zu entfernen, der Ihnen ein schnelles und einfaches Rezept für den Umgang mit jeglicher Inflation bietet.

Mainstream-Ökonomen sind natürlich schnell mit genau einer solchen Lösung am Start. Die Federal Reserve soll es richten! Schließlich ist das bereits ihre Aufgabe (Doppelmandat), und sie kann schnell und „unabhängig“ handeln und die Politik verschärfen, ohne eine Gegen-reaktion an der Wahlurne befürchten zu müssen. Ich kenne allerdings keinen einzigen MMT-Ökonomen, der dieser Ansicht zustimmt.

Warum? Zum einen glauben wir nicht, dass Zinserhöhungen dazu beitragen, den Inflationsdruck so einzudämmen, wie es die Mainstream-Ökonomie lehrt. Es könnte sogar möglich sein, wie Warren Mosler und Randy Wray seit Jahren argumentieren, dass eine Anhebung der Zinssätze eher dazu beiträgt die Inflation zu erhöhen als zu senken.

So wie ich es sehe, ist Inflation ein komplexer und dynamischer Prozess mit potenziell vielen zugrunde liegenden Treibern. Es bedarf einer gewissen Hybris, um zu behaupten, dass die gesamte Wirtschaft wieder auf einen stabilen Inflationspfad gebracht werden kann, indem man einen einzigen Preis – die Zinsrate – höher setzt. Meiner Ansicht nach muss jeder Versuch, die Inflation einzudämmen mit einer Autopsie des Problems beginnen.