Fortsetzung von Teil 4:

Das Unternehmereinkommen wird in seiner Höhe tatsächlich durch die drei Faktoren: Eigenverbrauch der Unternehmer, Neuinvestition und Ersparnis der Nichtunternehmer bestimmt.

Zusammenhang zwischen Investition und Produktionsvolumen

Daraus ergibt sich, dass die Unternehmer, wenn sie mehr verbrauchen, mehr verdienen, während die Nichtunternehmer, wenn sie mehr verbrauchen, ihr festgegebenes Einkommen verzehren. Umgekehrt können die Unternehmer auch nicht dadurch, dass sie insgesamt weniger konsumieren, mehr sparen, sondern wenn sie insgesamt weniger konsumieren, vermindert sich ihr Einkommen (bei gegebener Produktion).

Diese Sätze mögen manchem wie ein Angriff auf die sittliche Weltordnung vorkommen. Es ist aber nicht so schlimm, wie es zunächst aussieht, weil der einzelne Unternehmer praktisch völlig den gleichen Gesetzen unterliegt wie der Nichtunternehmer. Das Durchschnittsverhalten oder das Gesamtverhalten der Unternehmer als Verbraucher wirkt gestaltend auf ihr Einkommen ein.

In dem Maße, in dem der einzelne von dem durchschnittlichen Verhalten abweicht, vermindert er oder erhöht er das Gesamteinkommen aller Unternehmer, partizipiert aber nur zu einem winzigen Teil an diesem Gewinn oder Verlust, so dass eine starke Erhöhung seiner Verbrauchsausgaben praktisch seine Ersparnis entsprechend reduziert und eine starke Beschränkung seiner Ausgaben seine Ersparnis erhöht.

Wenn aber alle Unternehmer gut verdienen und ihr Einkommen vermehren, so ist das nicht eine Folge ihrer Sparsamkeit, also eines mehr passiven Verhaltens, sondern allenfalls der Lohn ihrer Aktivität als Investoren. In dem Maße, wie sie investieren, bilden sie volkswirtschaftliches Vermögen, und dieses volkswirtschaftlich gebildete Vermögen ist auch Unternehmervermögen insgesamt, soweit nicht Nichtunternehmer sich durch Sparen daran beteiligen.

Durch Sparen, d. h. durch planmäßigen Verzicht auf Verausgabung des gesamten individuellen Einkommens, bildet zwar der einzelne Privatvermögen, nicht aber wird eo ipso durch diese einzelnen Sparakte volkswirtschaftlich Vermögen gebildet. Deswegen ist Sparen, d. h. der planmäßige Verzicht auf Verausgabung des erzielten Einkommens, nicht uneingeschränkt und unter allen Umständen, sondern nur unter bestimmten Bedingungen volkswirtschaftlich erwünscht.

In Zeiten der Vollbeschäftigung und vollen Ausnutzung aller Produktivkräfte ist die privatwirtschaftliche Tugend des Sparens auch volkswirtschaftlich ein Segen. In Zeiten großer Arbeitslosigkeit und gedrückten Geschäftsganges wird aus Wohltat Plage. Dies liegt darin begründet, dass die privatwirtschaftliche Ersparnis des einzelnen kompensiert werden kann durch Einkommensverluste oder Vermögenseinbußen anderer.

Wenn beispielsweise alle Lohn- und Gehaltsbezieher etwa heute in Frankreich, einen Appell an ihren Patriotismus folgend, sich entschlössen, durchweg, sagen wir, 10 % ihres Einkommens mehr zu sparen als bisher, so würde der patriotische Opferwille durchaus nicht die erwarteten Früchte tragen. Denn die französische Wirtschaft krankt nicht daran, dass zu wenig gespart wird, sondern daran, dass zu wenig investiert wird, und der heroische Sparentschluss der Lohn- und Gehaltsbezieher würde das Übel nicht heilen, sondern nur schlimmer machen.

Um das zu zeigen und zu erkennen, braucht man nur zu prüfen, was den aus den ersparten Mitteln wird. Die landläufige Ansicht, die im übrigen auch von der älteren Theorie verfochten wurde, ist, dass durch eine solche zusätzliche Ersparnis Mittel, und zwar Geldmittel frei werden, die nun zu Investitionszwecken verwendet werden können. Ich möchte Ihnen aber an einem drastischen Zahlenbeispiel zeigen, dass dies nicht so ist:

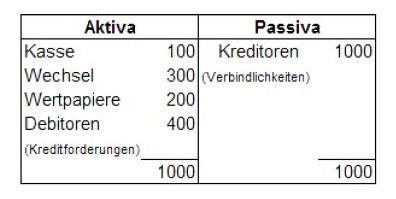

Nehmen wir einen aus der großen Menge derjenigen, die einem Appell an die Sparsamkeit gehorchen, heraus, und verfolgen wir, was aus seinem ersparten Geld wird. Hans hat im Laufe des Monats 20 Mark erübrigt und trägt sie zur nächsten Bankfiliale. Da dieser Einzelakt ein typischer Akt sein soll – Hans ist ja einer von Millionen –, so wollen wir in einem allgemeinen Schema bilanzmäßig den Sparvorgang bei der Bank darstellen. Bevor Hans und die übrigen Sparer kamen, soll die Bankbilanz folgendermaßen ausgesehen haben:

Die Fähigkeit einer Bank, Kredit zu geben, ist von ihrer Liquidität abhängig. Die Liquidität bemisst sich nach dem Verhältnis der Kasse zu den Gesamtanlagen.

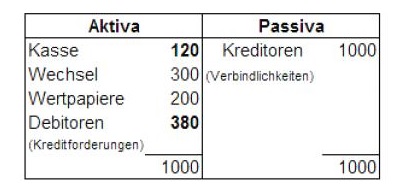

Das ist in diesem Fall also 100 : 1000, die Liquiditätsquote ist also 10 %. Nunmehr wird Hansens Einzahlung verbucht mit dem Erfolg, dass die Kasse auf 120 steigt und die Kreditoren auf 1020.

Die Liquidität wird nunmehr durch das Verhältnis von 120 : 1020 wiedergegeben. Sie ist also erheblich besser als vorher. Hieraus aber zu folgern, dass die Liquidität der Bank durch das Sparen von Hans merklich verbessert worden wäre, und deshalb auch ihre Fähigkeit, Kredit zu geben, wäre trotzdem eine schlimme Übereilung. Wir müssen nämlich feststellen, was geschähe, wenn Hans, statt zu sparen, konsumierte.

Unterstellen wir einmal, er käme auf dem Wege zur Bank an einer Schenke vorbei, in der sein Freund Max gerade Geburtstag feiert, und er ließe sich verleiten, mitzufeiern, und zwar so kräftig, dass das Geld das er zur Bank tragen wollte, völlig in Alkohol umgesetzt würde.

Der Wirt trägt ein paar Stunden später, höchstbefriedigt über das Extrageschäft, die eingenommenen 20 Mark zur Bank, um fällige Rechnungen zu bezahlen. Er zahlt ein auf das Konto seiner Brauerei, die Debitor [Schuldner] bei seiner Bank ist. Die Bankbilanz sieht nunmehr folgendermaßen aus:

Die Liquidität ist also in diesem Fall 120 : 1000,1 also nicht nur genau so gut, sondern besser, als wenn Hans, statt zu trinken, gespart hätte, ja sie ist materiell sogar erheblich besser, als die Liquiditätsquote angibt.

In Wirklichkeit spielen andere Kriterien, als das reine Verhältnis von Kasse zur Gesamtanlage eine größere Rolle, und eines der wichtigsten Liquiditätskriterien2 ist für eine Bank dabei der Umschlag auf den debitorischen Konten. Durch den Konsumakt wird nun der Umschlag auf den debitorischen Konten erhöht.

Alle Beträge, die verausgabt werden, fließen Unternehmern zu und reduzieren ihre Kontokorrentschuld oder erhöhen ihre Geschäftsdepositen. Wird aber das Einkommen der Lohn- und Gehaltsempfänger gespart, so laufen eben die von den Unternehmern veranlagten Lohn- und Gehaltssummen nicht automatisch an sie zurück. Wenn in großem Umfange plötzlich zusätzlich gespart wird, ist die einzige Folge, dass Kontokorrent-schulden von Unternehmern in großem Umfange einfrieren.

Die Kassenlage der Banken ist nicht einen Deut besser, als wenn konsumiert würde. Das Verhältnis von Kasse zu Gesamtanlage ist ungünstiger, die Banken sind infolgedessen weniger kreditwillig, der Zins steigt und dadurch werden die Unternehmer, statt zu Investitionen angeregt zu werden, davon abgeschreckt.

Ersparnisse aus bezogenem Geldeinkommen erscheinen nicht als zusätzliche Mittel bei den Banken, können infolgedessen auch nicht wieder ausgeliehen werden, wie sooft irrig angenommen wird. Man muss bedenken, dass in dem Augenblick, wo die Löhne und Gehälter gezahlt werden, Unternehmer entsprechend auf ihrem Bankkonto belastet werden. Entweder ist ihre Bankschuld gestiegen oder ihr Bankguthaben entsprechend reduziert worden, d. h. der Lohn- und Gehaltsbezieher konnte überhaupt erst sparen, nachdem die Unternehmer sich verschuldet oder aus ihrem Bankguthaben gezahlt hatten.

Anmerkungen:

1 Bei Überweisung von einer anderen Bank, wäre die Quote ident (120 : 1000) – auf der Aktivseite erhöhe sich stattdessen die Position Zentralbankgeld-Guthaben um 20 [Anm. C.G.BRANDSTETTER].

2 Nach Basel II/III werden Kreditforderungen (Debitoren) risikogewichtet in Relation zur Passivseite gestellt (Forderungen zu Verbindlichkeiten), d. h. eine Tilgung aller graduell von AAA abweichenden (privaten) Kreditrisiken erhöhe die „Basel II/III-Liquidität“ (Eigenkapitalanforderungen). Nach dem Liquiditätssaldokonzept nach Claus Köhler (1970) ist ein Kreditinstitut dann liquide, wenn es über freie Liquiditätsreserven verfügt, dazu zählt auch potenzielles Zentralbankgeld, also refinanzierungsfähige Aktiva, die jederzeit bei der Zentralbank gegen ZB-Guthaben sowie Bargeld eingetauscht werden können [Anm. CGB].

Weiter hier demnächst mit Teil 6.

Auszug aus einem Vortrag von Wilhelm Lautenbach vom 28. Oktober 1937, gehalten im „Verein zur Beförderung des Gewerbefleißes von 1821“ – aus altdeutscher Schrift übertragen durch C.G.BRANDSTETTER.