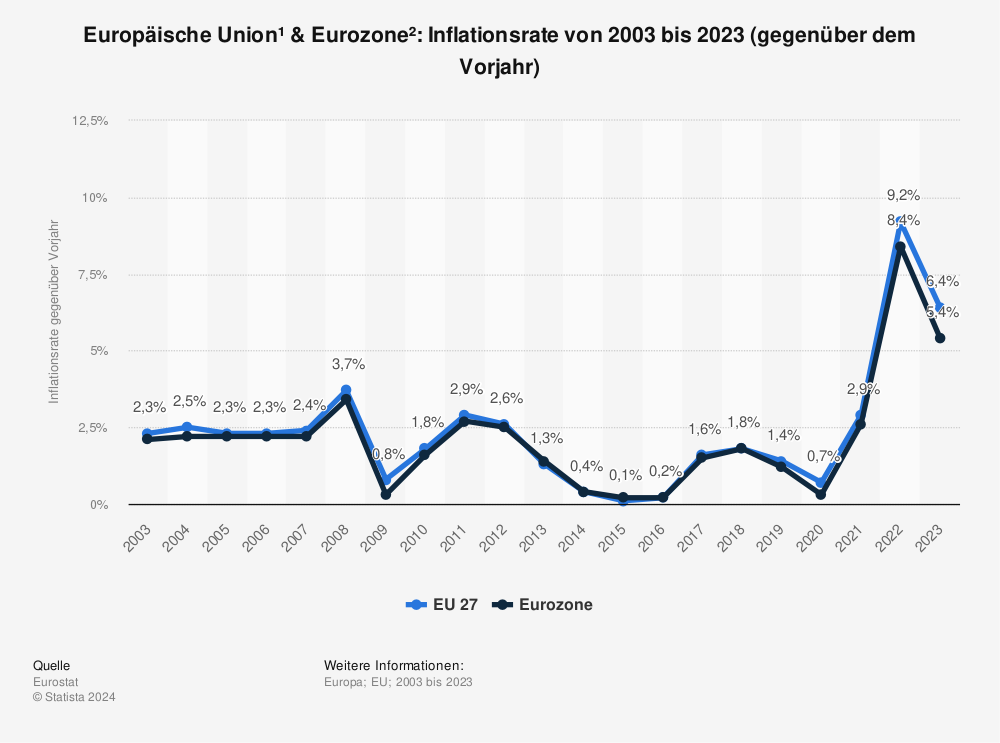

Sowohl die amerikanische Federal Reserve als auch die Europäische Zentralbank haben in den letzten vier bzw. drei Jahren ihre Inflationsziele von knapp unter zwei Prozent entgegen ihren eigenen Vorgaben nicht mehr erreicht.

Mehr Statistiken finden Sie bei Statista

Nachdem sich inzwischen die Leizinssätze beider Zentralbanken nahe Null Prozent bewegen, wäre es vielleicht an der Zeit, neu über die Höhe der Zielraten nachzudenken. Warum nicht für eine etwas höhere Inflationsrate plädieren, sagen wir so um die 4 Prozent? Damit könnten die inflationsbereinigten Zinsen noch weiter unter Null sinken, um das Wirtschaftswachstum auch in einem zukünftigen Abschwung steigern zu können.

Ein Grund, warum dies ein Problem sein könnte, dürfte letztlich die Aussage vieler Modelle der US-Ökonomie darstellen, dass eine höhere Inflation enorme verzerrende Probleme mit sich bringen würde. Einer der stärksten potenziellen Kostenfaktoren, die Streuung von Preisen, entsteht nach Darstellung des Ökonomen Noah Smith auf Bloomberg.com, „wenn die Unternehmen ihre Preise ändern wollen, dies aber aus irgendeinem Grund nicht können, weil dann die Inflation die Preise verfälscht und so für eine abnehmende wirtschaftliche Effizienz sorgt.“

Ein neues Arbeitspapier untersuchte dagegen die bisherigen Erfahrungen mit diesen potenziellen inflationsbedingten Ineffizienzen in Perioden hoher Inflation und legte Nachweise dafür vor, dass diese Furcht möglicherweise übertrieben sei.

Die Ökonomen Emi Nakamura, Jon Steinsson und Daniel Villar von der Columbia University und Patrick Sun von der Federal Communications Commission stellten ein brandneues Daten-Set zur Inflation vor, bevor sie auf die eminent wichtige Frage zu den Kosten der Inflation eingingen.

Die Wirtschaftswissenschaftler erstellten gewissenhaft einen Datensatz zu individuellen Preisänderungen anhand alter Daten des US-Bureau of Labor Statistics. Diese Befunde erlaubten es den Forschern zu erkennen, wie sich die Preise in den späten 1970er und frühen 1980er Jahre verändert hatten, einer Ära der hohen Inflation nicht nur in den Vereinigten Staaten.

Um festzustellen, inwieweit die Inflation die Preisbildung beeinflussen und die Preisstreuung erhöhen könnte, betrachten die vier Ökonomen die absolute Größe der Preiserhöhung und ihr Verhältnis zum Tempo der Inflation. Wenn die Preise um einen größeren Betrag ansteigen, dann erhöht sich auch die Preisstreuung mit der Inflation und damit würde eine höhere Inflation die Effizienz reduzieren.

Doch Nakamura, Steinsson, Sun und Villar finden heraus, dass die absoluten Preisänderungen gar nicht so viel schwanken, völlig unabhängig von der Inflationsrate. Dies bedeutet aber, dass höhere Inflationsraten nicht unbedingt mehr Preisstreuung verursachen.

Dagegen entdecken die vier Ökonomen, dass Preissteigerungen häufiger auftreten, wenn die Inflation insgesamt höher ist, was das Vertrauen in „Menu-Cost“-Modelle zur Preisanpassung oder in Modelle, in denen die Unternehmen nicht so einfach die Preise ändern können enorm verstärkt.

Auch wenn demnach also eine hauptsächliche Quelle für die Kosten der Inflation in den führenden Modellen nicht aus den Daten ersichtlich ist, so sollten Ökonomen und politische Entscheidungsträger möglicherweise trotzdem ihre Hingabe an Inflationsraten von nahe Null überdenken.

Zehn Prozent Inflation sind sicherlich zu hoch, doch eine Rate von vier Prozent scheint in der Vergangenheit durchaus im Einklang mit einer stetigen wirtschaftlichen Entwicklung gewesen zu sein, wie etwa in den 1980er Jahren, ebenso wie eine Geldpolitik mit mehr Feuerkraft in einer Zeit niedriger Zinsen.

(eigene Übersetzung und Erweiterung eines Blogbeitrages des amerikanischen Ökonomen Nick Bunker)