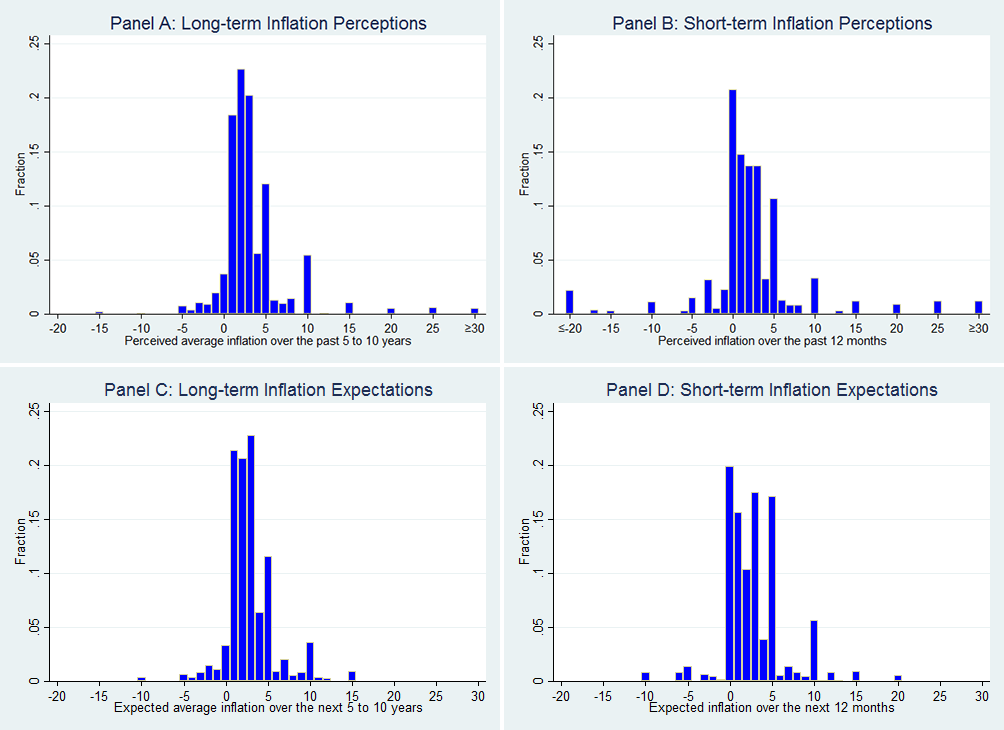

In einer kürzlich veröffentlichten Studie zeigten die US-Notenbank-Ökonomen Alan Detmeister, David Lebow und Ekaterina Peneva neue Umfrageergebnisse zu den Inflationswahrnehmungen der Verbraucher.

Inflationswahrnehmungen und -erwartungenin den USA, Februar 2016

Die bekannte Konsumenten-Erhebung der Uni Michigan fragt dagegen die Kunden nach ihren Erwartungen zur zukünftigen Inflation (im nächsten Jahr und in 5 bis 10 Jahren), erkundigt sich aber nicht bei ihnen, wie sich ihrer Ansicht nach die Inflation in den letzten Jahren entwickelt hat.