Um fünf Uhr morgens am 26. Februar 1936 brachen rebellierende Soldaten im Schnee-treiben die Türen des Hauses des japanischen Finanzministers Takahashi Korekiyo in Tokio auf.

Japanische 50-Yen-Banknote aus den 1950er Jahren

mit dem Porträt von Takahashi Korekiyo

Zwei ihrer Offiziere gingen in den Raum, in dem Takahashi schlief und ermordeten ihn mit mehreren Pistolenschüssen. Anschließend wurde sein Körper von den Soldaten unter „Verräter“-Rufen förmlich zerhackt.

So endete das Leben eines der damals populärsten und beliebtesten Politikers und Ökonomen der japanischen Vorkriegsära. Einer seiner Mörder sagte später vor Gericht aus, er hätte sterben müssen, weil er eine radikal andere Wirtschafts-, Außen- und Militärpolitik als die japanische Armee befürwortete.

Takahashi Korekiyo war der 20. Premierminister von Japan und amtierte zweimal, das letzte Mal kommissarisch 1932. Er hatte zuvor als Vizepräsident und später ganz an der Spitze der Bank von Japan gearbeitet. In den meisten Fällen aber übte er das Amt des Finanzministers unter verschiedenen Regierungen aus, von den späten 1920er Jahren bis zu seinem Tod im Jahr 1936.

Er ist in Japan bekannt und renommiert wegen der Aufgabe des Goldstandards am 13. Dezember 1931 und der Einführung einer stimulierenden Finanzpolitik mittels Zentralbankkrediten, mit der er das Land der aufgehenden Sonne in den 1930er Jahren von der Großen Depression erlöste. Damit erarbeitete er sich eine außerordentliche Reputation, die unter Japanern bis heute anhält.

Allerdings hatte er sich auch mächtige Feinde gemacht, vor allem unter den Militärs. Takahashi galt als moderater Staatsmann, der sowohl in wirtschaftlicher als auch machtpolitischer Hinsicht eher eine Partnerschaft mit den USA und Europa favorisierte und von den isolatorischen Absichten der japanischen Generalität nicht überzeugt war.

Da er deshalb auch das ökonomische Gewicht mehr auf steigende Exporte und eine gleichzeitig erhöhte Binnennachfrage legen wollte, opponierte er zu verschiedenen Zeitpunkten gegen einen immer weiter wachsenden Militäretat. Gerade diese Haltung war es wohl, die auch zu seiner Ermordung während des Putsches der Garderegimenter 1936 führte.

Gut 10 Jahre zuvor erlebte Japan 1927 einen gewaltigen Kollaps seines privaten Bankensystems, die sogenannte Showa-Finanzkrise. Die gute wirtschaftliche Entwicklung Japans nach dem Ersten Weltkrieg hatte zu einem konjunkturellen Boom geführt, ähnlich den „Goldenen Zwanzigern“ im Rest der Welt. Finanzspekulation und übertriebene Investitionen pumpten allerdings eine gewaltige Spekulationsblase auf, die auch aufgrund der Spätfolgen des Großen Kanto-Erdbebens von 1923 in jenem Jahr platzte.

Im Dezember 1931 wurde Takahashi wieder in das Amt des Finanzministers berufen, nachdem er vier Jahre zuvor eigentlich in den Ruhestand gewechselt war. Während der Weltwirtschaftskrise begann er, mittels antizyklischer Fiskalpolitik die Folgen der Rezession in Japan zu bekämpfen.

Nach dem Verlassen des Goldstandards im Dezember 1931 wertete der Wechselkurs des Yen um fast 60 Prozent gegenüber dem Dollar und über 40 Prozent zum britischen Pfund ab, was zu einer enormen Stimulierung der Exporte führte. Erst ab April 1933 stellte die japanische Notenbank die Parität wieder her.

Takahashi schlug zudem eine Politik stark erhöhter Staatsausgaben zur Beschleunigung der konjunkturellen Erholung vor. 1932 genehmigte das japanische Parlament einen entsprechenden Antrag, mit dem das steigende Haushaltsdefizit komplett durch von der Bank of Japan herausgegebene Staatsanleihen finanziert werden sollte. In der Folge verzeichnete der ostasiatische Inselstaat weit höhere Defizite als alle anderen Länder in den 1930er Jahren.

Außerdem senkte die Notenbank mehrmals 1932 und noch einmal Anfang 1933 die Zinsen. Damit folgte sie den vorhergehenden Kürzungen der Bank of England und der Federal Reserve in den USA. Auch diese Art der monetären Politik fiel nirgendwo stärker aus als in Japan.

Die Ergebnisse dieser Konjunkturmaßnahmen werden auch heute noch in der wissenschaftlichen Literatur sehr konträr beurteilt, da sie so gar nicht dem neoklassischen Mainstream entsprechen wollen, der sowohl heute als auch damals den ökonomischen Diskurs maßgeblich beherrschte.

Trotzdem lassen sich folgende positive Folgen nicht wegdiskutieren:

1. Das reale BIP-Wachstum kehrte rasch zurück, im Gegensatz zum Rest der Welt, der weiter in der Rezession verharrte. Zwischen 1932 und 1936 wuchs die reale Industrieproduktion um erstaunliche 62 Prozent.

2. Die Beschäftigung, die auch in Japan in den frühen Tagen der Weltwirtschaftskrise eingebrochen war, wuchs kräftig nach der Takahashi-Intervention.

3. Die Inflation schoss als Folge der Wechselkursabwertung im Jahre 1933 stark nach oben, fiel aber schon im darauf folgendem Jahr zügig auf ein niedriges und relativ stabiles Niveau, als die Wachstumsrate der Volkswirtschaft im Rahmen der Unterstützung durch die fiskalischen und geldpolitischen Impulse wieder auf die Beine kam.

Es ist ebenso klar, dass die Aufgabe des Goldstandards ein entscheidender erster Schritt war, weil sie der Regierung den notwendigen Spielraum gewährte, um wichtige innenpolitische Konjunkturmaßnahmen überhaupt erst durchführen zu können. Diese Politik wäre unter einem Edelmetallstandard nicht möglich gewesen, weil sie dann unweigerlich das Außenhandelsdefizit vergrößert und die Nation so ihre Goldbestände verloren hätte.

Heute kann man davon ausgehen, dass Takahashi Korekiyo die Zwänge genau verstand, die ihm der Goldstandard und damit die Notwendigkeit, die Geldmenge immer im gleichen Verhältnis zum Goldvorrat der Nation zu halten für die Innenpolitik auferlegt hatten. Erst nachdem er diese Einschränkung beseitigen konnte, war er überhaupt in der Lage, die ihm (auch durch die japanische Notenbank) zur Verfügung stehenden fiskalen und monetären Werkzeuge so einzusetzen, um damit die Binnennachfrage zu stärken.

Den anhaltenden Streit unter den Ökonomen um die Wirksamkeit der einzelnen Maßnahmen (zumeist hielt man die Abwertung des Wechselkurses und die Fiskalpolitik für besonders effektiv, während den Zinssenkungen eher wenig Bedeutung zugemessen wurden; andere Forscher machten den Übergang von der Demokratie zum Faschismus und den damit verbundenen Druck auf die Gewerkschaften und die Verteilung in der Industrie für sinkende Reallöhne verantwortlich, durch die Beschäftigung und Produktion angeblich zunahmen) beendete im Jahre 2000 praktisch der koreanische Wirtschafts- wissenschaftler Myung Soo Cha mit seiner Studie Befreite Takahaschi Korekiyo Japan von der Weltwirtschaftskrise?.

Damit erforschte Cha, welche Auswirkungen diese Anreizfaktoren und Lohnkürzungen im einzelnen auf die außergewöhnliche Erholung während der Großen Depression hatten. Er berücksichtigte dabei auch die Folgen der japanischen Exporte für die Weltproduktion, um feststellen zu können, ob der Aufschwung nicht hauptsächlich von Ereignissen außerhalb von Japan angetrieben wurde.

Er nutzte dabei besondere statistische Techniken und historische Daten aus Veröffentlichungen der Bank of Japan, um zu zeigen, dass es vor allem die fiskalische Initiative war, die für die dramatische Wende und eine Ende des Abschwungs in Japan in den frühen Jahren der Weltwirtschaftskrise verantwortlich zeichnete.

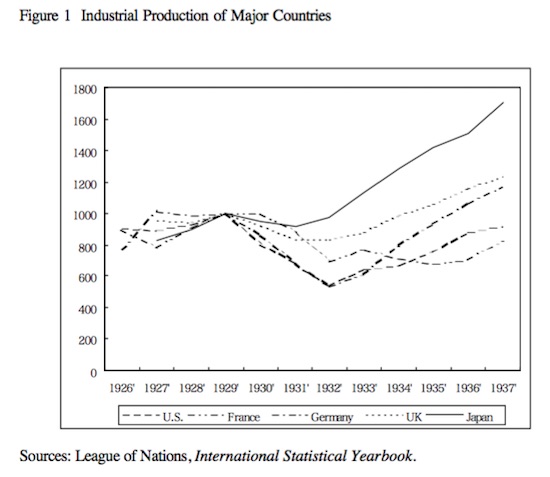

Die folgende Grafik entstammt der Studie von Myung Soo Cha und zeigt die Entwicklung der Industrieproduktion in den wichtigsten Staaten der 1920er und 1930er Jahre:

Vergleich der Industrieproduktion wichtiger Staaten zwischen 1926 und 1937

Es erscheint damit klar und einsichtig, dass die Erfahrung Japans damals ganz anders war als die der anderen großen Volkswirtschaften jener Zeit, insbesondere nach dem von Takahashi Korekiyo eingeführten großen Konjunkturpaket.

Es ist auch interessant, dass die Wendepunkte in der Grafik für die jeweiligen Länder ziemlich genau der Reihenfolge ihrer Abwendung vom Goldstandard im Zuge der Wirtschaftskrise entsprechen: Großbritannien, Deutschland und Japan im Jahr 1931, die USA 1933, und schließlich Frankreich im Jahre 1936. Das ist offensichtlich kein Zufall.

Die weiteren Ergebnisse der Studie lassen eindeutige Schlüsse zu:

Cha schreibt, dass man nicht anders könne, als von der herausragenden Rolle von Takahashis fiskalischer Expansion bei der Beendigung der Weltwirtschaftskrise in Japan besonders beeindruckt zu sein. Insbesondere war es gerade die enorme Erhöhung der Staatsausgaben, welche entscheidend zur schnellen Beendigung der Depression beigetragen habe.

Dagegen half die Abwertung des Yen zwar anfangs (1932), doch für den weiteren Verlauf der Erholung und insbesondere zur Steigerung des Produktionswachstums war ihr Beitrag eher bescheiden. Die Anreize dieser Abwertungen erwiesen sich als nicht stark genug, um sich gegen die negativen Einflüsse aus dem Rest der Welt behaupten zu können.

Neuere Forschungen legen zudem dar, dass entgegen früherer Annahmen die Erhöhung der Militärausgaben einen sehr viel geringeren Einfluss auf den Konjunkturaufschwung hatte. Ganz im Gegenteil sank der Anteil der militärischen Nachfrage nach Industriegütern zwischen 1932 und 1936 sogar. Obwohl die politische Macht des Militärs immer stärker wurde, konnte man dies für den Einfluss der Militärausgaben auf die Wirtschaft nicht behaupten.

Die großen Konjunkturprogramme, die zumeist mit Zentralbankkrediten finanziert wurden, ließen weder die Zinsen in die Höhe schießen noch beschleunigten sie nennenswert die Inflation.

Die Preissteigerungsrate stieg zwar anfangs aufgrund der massiven Abwertung des Wechselkurses etwas, doch danach ging sie rasch wieder zurück. Ein solcher Verlauf der Inflation ist eher typisch für eine kleine offene Volkswirtschaft wie sie Japan damals noch war.

Zwar gab es durchaus Aspekte, die eher unnötig waren – zum Beispiel die Militärausgaben – doch es erscheint klar, dass das „Experiment“ von Takahashi Korekiyo heute eine besondere Bedeutung für die Diskussionen über die verschiedenen Arten der monetären Finanzierung eines modernen Gemeinwesen haben müsste.

Vor allem den politischen Entscheidungsträgern in Brüssel, Berlin und Frankfurt wäre zu wünschen, dass sie soviel politischen Scharfsinn und Weitsicht aufbrächten, wie es Takahashi Korekiyo 1931 tat.

(Grundlage dieses Artikels ist ein Blogbeitrag des australischen Ökonomen Bill Mitchell)