Stellen Sie sich vor, Sie könnten in die historischen Bücher der britischen Zentralbank schauen und dabei die Bandbreite der Zinssätze ersehen, die die Bank in der Vergangenheit für Notkredite in Rechnung gestellt hat.

Könnten Sie herausfinden, wie viele dieser Kredite nie zurückgezahlt wurden und wie sich das auf den Gewinn der Bank auswirkte? Jetzt können Sie es. Wir haben die täglichen Geschäftsbücher der Bank digital übertragen und in einer Excel-Arbeitsmappe abgelegt, die Sie nun erforschen können. Diese Bücher enthalten eine Fülle von Informationen über jeden, der die Bank während der Krisen von 1847, 1857 und 1866 um ein Darlehen gebeten haben.

Die Datensätze enthalten Hinweise darauf; ob ihre Anträge angenommen oder abgelehnt wurden; den Wert und das Volumen der Vermögenswerte, die sie gegen Bargeld eingetauscht haben; sowie den Preis (Zinssatz), zu dem sie dies taten. Neben den Hauptbuch-Daten enthält diese Excel-Datei detaillierte Daten zur Bilanz sowie der Gewinn- und Verlustrechnung der Zentralbank.

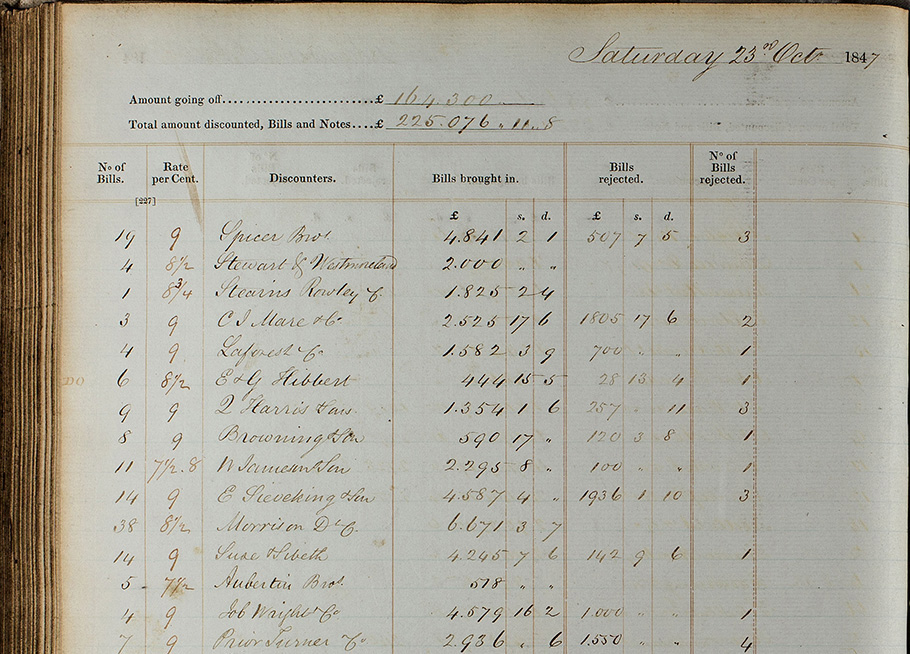

Abbildung 1: Umwandeln der Einträge in den Büchern (links) in Daten (rechts)

Diese Daten stehen im Mittelpunkt eines kürzlich veröffentlichten Arbeitspapiers (Link s. o.) des Forschungsstabes, in dem die Rolle der Bank of England als Kreditgeber der letzten Instanz untersucht wird. Der Beitrag analysiert das Ausmaß, in dem sich die Bank schon vor der Veröffentlichung seines Buches Lombard Street an Walter Bagehots Diktum hielt, dass eine Zentralbank in Finanzkrisen im Gegenzug für „gute Sicherheiten“ bares Geld zu einem Strafzins großzügig verleihen sollte.

Bereitwillige Kreditvergabe

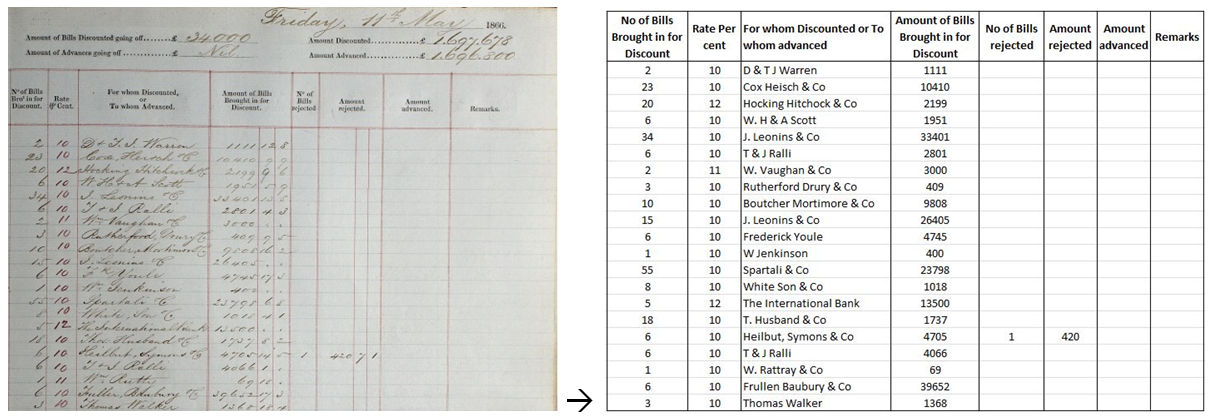

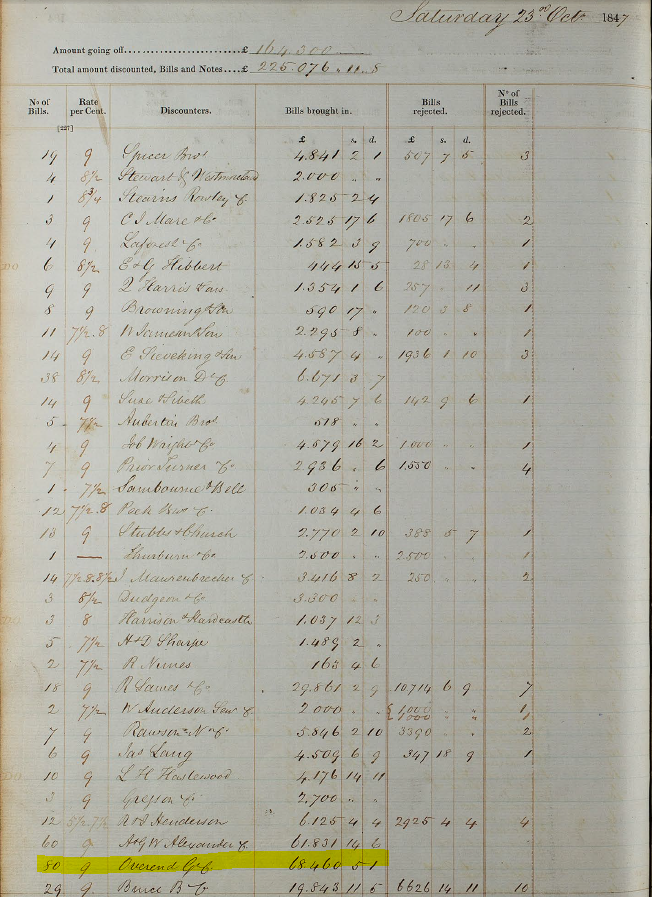

Während der Krisen des neunzehnten Jahrhunderts stellte die Bank den Finanzmärkten Liquidität zur Verfügung, indem sie „Pakete“ von Wechseln (sog. „bills of Exchange“) aufkaufte. Diese Pakete waren wie moderne CDOs, indem sie verschiedene Zahlungsanweisungen bündelten. Das Diskont-Büro der Bank verzinste diese Bündel normalerweise zu einem einheitlichen Diskontsatz. Zum Beispiel zeigt Abbildung 2, dass am 23. Oktober 1847 Overend Gurney ein Paket von 80 Wechseln mit einem Nennwert von £ 68.460 einreichte und dafür einen Kredit mit einem Diskontsatz von 9 Prozent erhielt. Sie gingen mit £ 62.299, knapp unter £ 6 Millionen nach heutigen Bedingungen.

Abbildung 2: Auszug aus den Bankbüchern. Transaktion mit Overend Gurney hervorgehoben.

Abbildung 3: Kreditvergabe der Bank of England an Geschäftspartner des privaten Sektors in Prozent des Gesamtvermögens der Bank

Abbildung 3 zeigt die Kreditvergabe der Bank an den privaten Sektor zwischen 1844 und 1870. Sie verdeutlicht, dass die Bank während der Krisen von 1847, 1857 und 1866 als Kreditgeber letzter Instanz agierte, indem sie zumindest im Vergleich zu Nichtkrisenjahren Kredite freizügiger gewährte.

Die Großzügigkeit der Bank fiel jedoch recht unterschiedlich aus – typischerweise erhielt das obere Fünftel der Kreditnehmer mehr als drei Viertel der verliehenen Beträge (Abbildung 4). Es gibt offenbar aber keine Beweise dafür, dass die Bank Darlehen an ihre Bestandskunden, d. h. diejenigen, die Girokonten bei der Zeichnungsstelle der Bank unterhielten, gegenüber anderen bevorzugt behandelte. In der Tat zeigt Abbildung 5, dass die Kontoinhaber der Bank, zu denen die Regierung und eine Vielzahl von Privatpersonen und Institutionen gehörten, etwas weniger erfolgreich waren, wenn sie Wechsel über das Handelsbüro (Drawing Office) verkaufen wollten.

Abbildung 4: Verteilung der Diskontgeschäfte in den drei Krisen

Abbildung 5: Erfolgsquote der Darlehensanträge, aufgeteilt nach Drawing Office und Nicht-Drawing Office-Kunden

Wer hat also Kredite von der Bank bekommen? In Abbildung 6 sind die fünf wichtigsten Gegenparteien der Bank nach Kreditanteilen in jeder Krise aufgeführt. Einige Gegenparteien erscheinen über Jahre hinweg. Overend Gurney zum Beispiel war unter den ersten fünf in den Jahren 1847 und 1857, doch fatalerweise nicht im Jahr 1866, als ihre Pleite eine Krise ähnlich wie die von Lehman Brothers im Jahr 2008 verursachte.

Aber Geld von der Bank zu bekommen, garantiert keineswegs das Überleben. Die gelb markierten Firmen scheiterten an der Rückzahlung der Kredite. Einige waren sogar zwei Mal bei den Verlierern. Zum Beispiel Bruce & Co und Sanderson & Co, schon im Jahre 1847 in Verzug, rekonstituierten sich mit etwas anderen Partnern … und gingen 1857 dennoch wieder pleite.

Beachten Sie auch die Vielfalt der Institutionen, denen die Bank Geld verliehen hatte. Im Gegensatz zu 1866, als die meisten Gegenparteien Banken waren, lieh die Bank 1847 und 1957 vor allem an Gegenparteien wie Wechselbanken (Diskont-Banken), deren Bilanzen denen von heutigen Schattenbanken ähnelten.

Abbildung 6: Die fünf wichtigsten Gegenparteien der Bank in den Krisenjahren

Die Bedeutung der historischen Zinssätze

Vor den 1840er Jahren änderte die Bank selten ihren Diskontzinssatz, in Übereinstimmung mit Anti-Wuchergesetzen, die die Zinssätze von 1714 bis 1833 auf 5% begrenzten. Sobald diese Gesetze aufgehoben wurden, verlagerte die Bank ihre Leitzinsen jedoch viel häufiger und in größere Höhen (Abbildung 7).

Abbildung 7: Bank Rate vor und nach 1833

Doch der Zinssatz erzählt nur einen Teil der Geschichte. Der Rest kommt zum Vorschein, wenn man sich in die Daten der Bankbücher vertieft. Abbildung 8 zeigt zum Beispiel das Spektrum der Zinssätze, die die Bank verschiedenen Kunden im Jahr 1847 in Rechnung stellte. Wir sehen, dass einige Wechsel tatsächlich unterhalb des Bankzinssatzes abgezinst wurden. Allgemeiner ausgedrückt lag der Bankzinssatz unter den auf dem Markt vorherrschenden Zinssätzen.

Abbildung 8: Spread der Diskontzinssätze im Jahr 1847

Im Jahr 1866 kehrte sich die Situation jedoch um (Abbildung 9). Die Bankrate war nun in der Regel höher als die marktüblichen Sätze, was übrigens schon einige Jahre früher der Strafzinsregel von Bagehot entsprach, bevor er sie überhaupt zu Papier brachte.

Abbildung 9: Spread der Diskontsätze im Jahr 1866

Nachweise für gute Sicherheiten

Bei Wechseln handelte es sich in der Regel unbesicherte Schulden. Die „Güte“ dieser Wertpapiere war somit mit den Individuen und Institutionen verbunden, die sie aufgelegt hatten, sowie mit dem letzten Schuldner, auf den sie ausgestellt waren. Während die Tagesdiskont-Bücher diese Details nicht zur Verfügung stellen, findet man sie für die Kunden der Bank in den Hauptbüchern. Wenn man diese Bücher durchblättert, sieht man, dass Schuldner, die aus einer Vielzahl von Branchen stammten, als „gute“ Namen betrachtet wurden. Dazu gehörten Schreiner, Mäntelproduzenten, Flachsspinner, Verleger und Schirmhersteller. Und diese Schulden kamen aus allen Teilen der Welt, von Birmingham über Bombay, dem chinesischen Kanton bis nach Kapstadt.

Der beste Beweis dafür, dass die von der Bank gekauften Wechsel solide waren, ist der niedrige Grad an „faulen“ Krediten in ihren Büchern. Wie Abbildung 10 zeigt, waren Abschreibungen eher selten. Während die Zahlungsrückstände in Krisenzeiten ihre Höhepunkte hatten, lag ihr Gesamtniveau sogar 1857 und 1866 nur bei oder unter 1%.

Abbildung 10: Abschreibungen und verspätete Zahlungen in den Büchern der Bank

Die niedrigen Forderungsverluste, die wir in den Daten beobachten, könnten die globale Diversifizierung des Wechselbuchs der Bank sowie deren kurze Laufzeiten widerspiegeln. Abbildung 11 zeigt, dass die durchschnittliche Laufzeit der diskontierten Wechsel zwischen 1849 und 1870 knapp über 60 Tagen schwankte und nie annähernd das Risikolimit der Bank von 95 Tagen erreichte.

Abbildung 11: Durchschnittliche Fälligkeit der von der Bank gekauften Wechsel

Der Beweis für die „Güte“ war vor allem der Gewinn. Die Bank profitierte von den größeren Risiken, die sich daraus ergaben, als Kreditgeber letzter Instanz in Finanzkrisen zu agieren. Abbildung 12 zeigt, dass sich die Zinserträge aus rediskontierten Wechseln in den Berichtsperioden unmittelbar nach jeder der drei Krisen erhöhten, was auf die größere Menge an Wechseln zurückzuführen ist, die die Bank in Krisenzeiten aufgekauft hatte sowie den höheren Zinssatz, den sie dafür verlangte. Zunehmende Zinserträge erhöhten wiederum die Gewinne.

Da die Bank zu diesem Zeitpunkt ihren gesamten Gewinn als Dividende ausgeschüttet hatte, gestaltete sich dies als ein Segen für die Aktionäre. Im Februar 1848, nach der Krise von 1847, und im Februar 1858, nach der Krise von 1857, stiegen die Gewinne und damit die Dividenden um fast 18% gegenüber dem Vorjahr. Im August 1866, nach der Krise von Overend Gurney im Mai desselben Jahres, stiegen die Gewinne und Dividenden im Jahresvergleich sogar um fast 38%. Wie Gold heute war die Aktie der Bank of England daher vor allem ein antizyklischer Vermögenswert.

Abbildung 12: Gewinne und Zinserträge aus diskontierten Wechseln, 1845-1870

Nun benötigt die Bank weitere Hilfe

Zusammenfassend lässt sich somit feststellen, dass sich die Bank im Laufe der drei großen Krisen in der Mitte des 19. Jahrhunderts zu einem Kreditgeber der letzten Instanz entwickelt hat. Auffallenderweise geschah dies schon, bevor Bagehot seinen kanonischen Text schrieb.

Doch diese Forschungsarbeit kratzte kaum an der Oberfläche der historischen Schätze, die noch unterhalb der Threadneedle Street in den Archiven der Bank vergraben ruhen.

Man könnte noch sehr viel mehr ausgraben.

Hier veröffentlichen wir eine Website, auf der Sie noch mehr Daten aus den Hauptbüchern übertragen können. Für diejenigen, die gerne programmieren, haben wir auch eine GitHub-Seite erstellt, auf der wir einen maschinellen Lernalgorithmus veröffentlicht haben, um die Übertragung von Bilanz-Daten zu automatisieren. Auf diese Weise hoffen wir, die Instrumente von morgen in einer Weise in die Vergangenheit der Bank einbringen zu können, die hoffentlich die zeitgenössischen Debatten über die Rolle der Zentralbanken als Kreditgeber letzter Instanz beeinflussen kann.

(eigene Übersetzung eines Blogbeitrages des Forschungsstabes der Bank von England)