Die Länder der Eurozone haben in den Jahren 2011, 2012 und 2013 insgesamt zu viele fiskalische Anpassungen vorgenommen. Deutschland trat im Jahr 2012 in die Konsolidierung ein und fügte der Eurozone sowie der ganzen Welt weiteren Schaden zu.

Netto-Exportbeiträge der einzelnen Staaten zum Wachstum in der Eurozone

Die Banque de France veröffentlichte in ihrem Sommerbericht einen interessanten kleinen Artikel. Sie argumentierte darin, dass die Eurozone zusammen zu viele fiskalische Konsolidierungsmaßnahmen – wie z.B. Austerität; Budgetkürzungen und Steuer-erhöhungen – zwischen 2011 und 2013 erließ.

Und viel zu viel Haushaltskonsolidierung im Jahr 2012 betrieb:

„Die Konsolidierung zwischen 2011 und 2013, die auf der Gesamtveränderung des primären strukturellen Gleichgewichts des Staates beruhte, wurde nun von der Europäischen Kommission auf fast 2,9% des potenziellen BIP geschätzt … die steuerliche Anstrengung betrug im Jahr 2012 1,5 Prozentpunkte des BIP.“

Bemerkenswert ist, dass die Konsolidierung nicht nur von den „schwachen“ Ländern getragen wurde, denen eigentlich der fiskalische Spielraum dafür fehlte. Die „starken Länder“ mit offensichtlich vorhandenen fiskalen Möglichkeiten, vor allem Deutschland, schlossen sich dem an:

„Die Bemühungen waren in den Jahren 2012 und 2013 in Spanien und Italien äußerst bedeutend und in Deutschland (ein Prozentpunkt) und Frankreich (0,8 Prozentpunkt) bemerkenswert. Die Haushaltskonsolidierung im Jahr 2012 hat zu einem Zeitpunkt, in dem die Produktionslücke mit -2,2% als signifikant gelten musste, einen erheblichen Rückgang der Nachfrage ausgelöst…“

Mit anderen Worten: Die Summe der nationalen Fiskalpolitiken hat eine viel zu starke Verschärfung der Lage für die Eurozone als Ganzes hervorgebracht – viel heftiger als sie die EZB plausibel hätte ausgleichen können (und es ist dabei nicht eindeutig, ob die EZB wirklich alles dafür getan hatte, da sie die internen Hürden, die dem Start der QE entgegenstanden erst 2014 überwinden konnte).

Die Banque de France präsentierte zusätzlich auch noch ein plausibles alternatives Szenario, das zumindest einen Teil der übermäßigen Konsolidierung vermieden hätte. Es schlug für 2012 vor:

„…eine Veränderung des strukturellen Saldos von 0,8 Prozentpunkt in Frankreich, Italien und Spanien sowie eine bescheidene fiskalische Expansion von 0,5 Prozentpunkten in Deutschland. Diese Annahmen führen zu einer geringeren Gesamtkonsolidierung um 1,1 Prozentpunkte des BIP in den vier größten europäischen Ländern.“

Ein langsamerer Konsolidierungspfad in Frankreich, Spanien und Italien sowie eine kompensierende Fiskalausweitung in Deutschland hätten die Gesamtfinanzkonsolidierung im Jahr 2012 von 1,5 Prozentpunkten des BIPs der Eurozone auf 0,4 Prozentpunkte reduziert, was zu einer deutlich geringeren Belastung der Inlandsnachfrage geführt hätte. Und die Bank schlug weiterhin auch eine bescheidenere Konsolidierung für das Jahr 2013 vor – limitiert auf nur 0,2 Prozent des BIPs der Eurozone.

Ich persönlich denke, das dieses alternative Szenario (fiskalisch) noch zu konservativ ausfällt. Auch Frankreich hätte die Konsolidierung noch verzögern können, selbst wenn die französische Zentralbank das nicht so direkt sagen will.

Doch der Schlüssel ist der, dass Deutschland konsolidierte, als es das eindeutig nicht hätte tun sollen. Diese Maßnahmen drückten die deutsche Produktion eindeutig unter ihr Gesamtpotenzial und machten den unmittelbaren Nachbarn das Leben unnötig schwieriger. Und das alles zu einer Zeit, als das Handeln des Rests der Eurozone bereits einen negativen Schock für die weltweite Nachfrage bedeutete.

Martin Sandbu, Wirtschaftskolumnist der «Financial Times», hatte allerdings zutreffend angemerkt, dass sich der Handelsbilanzüberschuss Deutschlands mit dem Rest der Welt schon seit etwa 2013 nicht verändert hat. Er argumentiert weiter, dass ein großer, aber konstanter deutscher Überschuss in dieser Zeit keinen großen Einfluss auf seine Handelspartner gehabt habe.

Ich würde dies nicht so sehen – denn ein fortwährender Handelsüberschuss bedeutet, dass andere Länder kontinuierlich eine Nachfrage über ihre Produktion hinaus generieren müssen (und mehr importieren müssen als sie selbst exportieren) und das kann dann schon eine erhebliche Herausforderung sein (oder weniger diplomatisch ausgedrückt, es ist überhaupt nur möglich, wenn andere Länder ständig fiskalische Defizite einfahren oder sich auf andere Weise übernehmen, ein konstantes Defizit bedeutet dann auch oft einen wachsenden Schuldenstand). Und ja, es wäre schon gut, wenn ein Rückgang des deutschen Überschusses einen positiven Schock für die weltweite Nachfrage darstellen könnte.

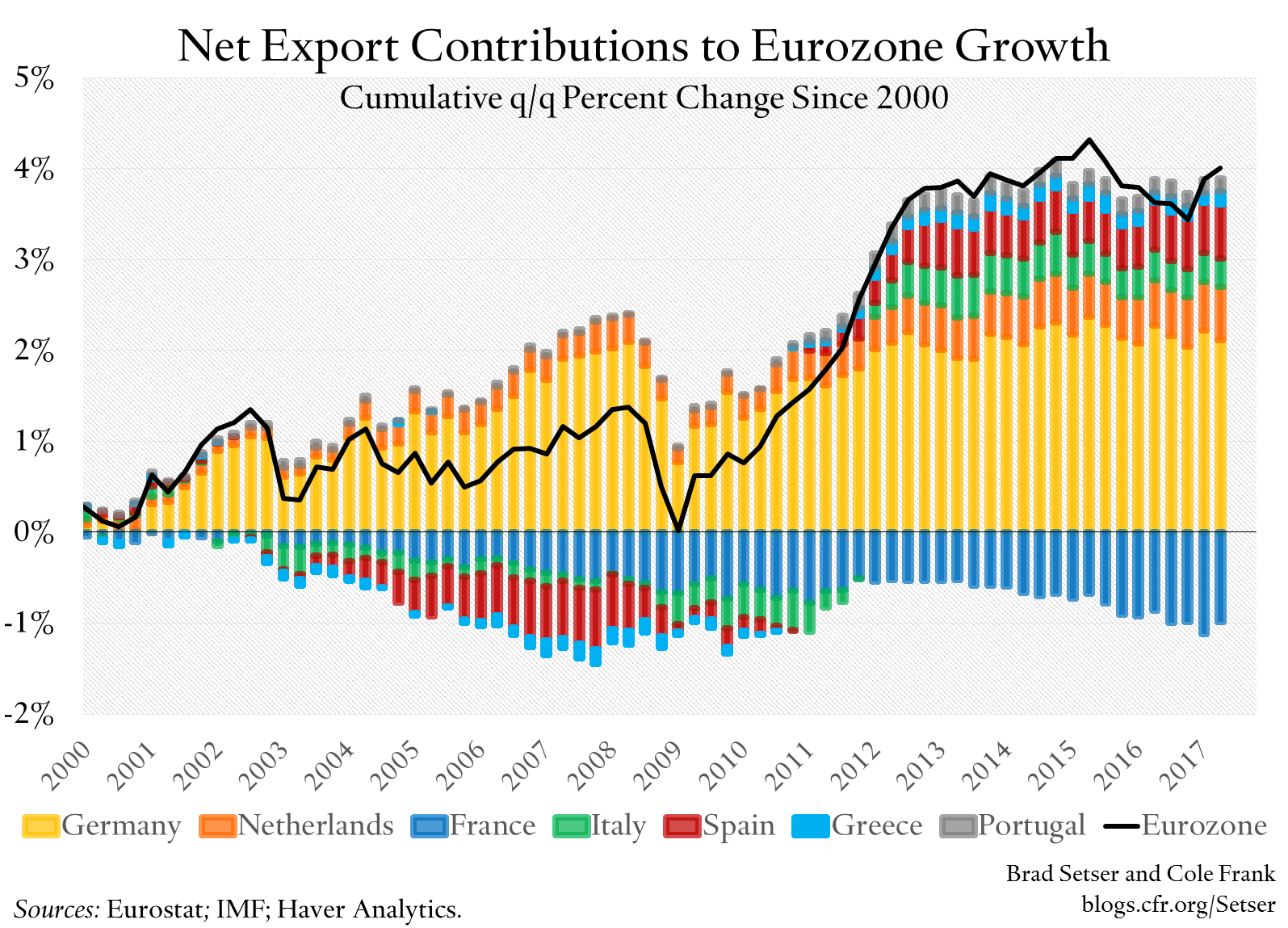

Doch die Sandbu-Verteidigung (klingt eher wie ein Schachzug) kann für das Jahr 2012 überhaupt nicht zutreffen. Cole Frank und ich haben den Beitrag der Nettoexporte auf das gesamte Euro-Währungswachstum nach Ländern aufgeteilt (siehe obige Grafik), und fanden dabei heraus, dass Deutschland damals die Nettoexporte nur für das eigene Wachstum in Anspruch genommen hatte.

Mathematisch kann ein zusätzlicher Beitrag zu den Nettoexporten entweder aus einem Rückgang der Importe resultieren (der Rest der Welt trägt dabei die Qualen mit, so dass die eigene Produktion auf weniger als die Inlandsnachfrage fällt) oder durch einen Anstieg der Exporte. Für den Großteil des restlichen Euroraums ergab sich der Anteil an den Nettoexporten aus einem Rückgang der Importe. Aber für Deutschland war es der Anstieg der Exporte – als Deutschland den Rückgang der der Binnenmarktnachfrage in der Eurozone durch den erhöhten Export in die restliche Welt ausglich.

Mit anderen Worten: Eine unnötige Konsolidierung in Deutschland – und eine übermäßige Konsolidierung in der Eurozone – hat die Eurozone nicht nur in eine tiefere Rezession getrieben, sondern auch die Weltwirtschaft insgesamt verlangsamt. Der Rest der Welt war deshalb damals in der Nachfrage eingeschränkt – Deutschlands steigender Überschuss bedeutete daher weniger Wachstum an anderer Stelle.

Dann gibt es aber auch noch einen zweiten Punkt, der für das Hier und jetzt ebenso wichtig ist wie die Argumente aus der Vergangenheit. Denn heute ist, wie es Sandbu richtig betont hat, die Finanzpolitik der Eurozone die Summe der Fiskalpolitiken ihrer großen Mitgliedsstaaten.

Das könnte sich ändern, mit einem großen Euro-Haushalt und einem Euro-Finanz-Ministerium, welches dann eine echte Kapazität zur Kreditaufnahme hätte. Doch die Chancen dafür stehen schlecht (siehe auch Martin Wolf und andere).

So bleibt der Schlüssel für die richtige Finanzpolitik der Eurozone die Koordinierung der verschiedenen nationalen Fiskalpolitiken und die Sicherstellung, dass diese Summe der nationalen Finanzpolitiken für eine Region, die sich eine einzige Geldpolitik teilt, auch sinnvoll ist.

(eigene Übersetzung eines Blogbeitrages des amerikanischen Ökonomen Brad Setser)