Keynesianer stöhnten erschrocken auf, während Monetaristen und Neoliberale eine gewisse Genugtuung offenbar nicht verhehlen konnten, denn die FAZ meldete dieser Tage: Japans Wirtschaft steckt in der Rezession.

.jpg)

Shinzo Abe, Premierminister von Japan

Handel, Dienstleistungen und Industrie im Land der aufgehenden Sonne sind im 3. Quartal 2014 überraschend geschrumpft, die umstrittene Reform-Strategie von Premierminister Shinzo Abe, Abenomics genannt, stehe angeblich vor dem Scheitern.

Wie ursprünglich geplant hatte Abe seit Anfang 2013 seine Reformpolitik begonnen, um Japan aus dem Sumpf der ökonomischen Krise zu führen, in die das Land seit dem Platzen einer Aktien- und Immobilienblase in den 1990ern geraten war. Sinkende Vermögens-werte und hohe Sparraten verstärkten die darauf folgende Rezession und führten mit Konsumzurückhaltung zu Überkapazitäten in der Produktion und somit die Wirtschaft in eine anhaltende Deflationsspirale.

Mit den beiden ersten „Pfeilen“ von Abenomics, einer weiter expansiven Geldpolitik der japanischen Zentralbank und kreditfinanzierten Konjunkturprogrammen, zeigte das umstrittene Konzept bereits im Laufe des letzten Jahres erste Erfolge. Die Abwertung des Yen befeuerte den Export, das Wirtschaftswachstum nahm zu und auch der Aktienmarkt boomte zwischenzeitlich.

Progressive Ökonomen wie der Nobelpreisträger Paul Krugman zeigten sich erfreut über diese Entwicklung, hofften sie doch durch Abenomics den Beweis für die stimulierende Wirkung schuldenfinanzierter Konjunktur- programme zu finden.

Eher konservative Wirtschaftswissenschaftler befürchteten dagegen einen weiteren Anstieg der ohnehin schon gewaltigen Staatsschulden Japans (ca. 250 % des BIPs) und kritisierten die angeblich fehlende langfristige Wirkung des Aufschwungs.

Doch diese ersten Erfolge von Abes Politik ließen viele Skeptiker vorläufig verstummen. Konnten tatsächlich solch massive öffentliche Investitionsprogramme die japanische Wirtschaft aus ihrer jahrzehntelangen Agonie befreien?

Die Situation änderte sich allerdings, als die japanische Regierung ab April 2014 die Mehrwertsteuer von 5 auf 8 Prozent erhöhte. Zwei Quartale mit negativem Wirtschaftswachstum waren die Folge, offiziell stürzte Japan damit erneut in eine Rezession. Vor allem das Ergebnis für den 3. Abschnitt kam einigermaßen überraschend, hatte man doch gehofft, dass die Japanische Wirtschaft aufgrund der exzessiven staatlichen Geld- und Kreditausgaben die Steuererhöhungen schneller überwinden würde.

Die Heraufsetzung der Steuern gilt als Teil der dritten Säule der Abenomics, mit der sowohl durch „Struktur- reformen“ der bisher als sehr reguliert geltende Arbeitsmarkt geöffnet und gleichzeitig mit der Erhöhung der Konsumabgaben das laufende Staatsdefizit und der Schuldenstand verringert werden sollen.

Für den Oktober war eigentlich eine zweite Runde von Verbrauchssteuererhöhungen geplant, u. a. sollte die Mehrwertsteuer auf 10 % heraufgesetzt werden. Nach den Rückschlägen beim Wirtschaftswachstum allerdings verschob Premier Abe diese Maßnahme erst einmal und kündigte stattdessen Neuwahlen an, um die Zustimmung des Volkes zu seiner Politik zu festigen.

Exzessives „Gelddrucken“ durch die Zentralbank und staatliche Konjunkturprogramme einerseits, Konsumsteuererhöhungen zur Sanierung des Haushaltes auf der anderen Seite. Woran erinnert eine solche Strategie des sowohl-als-auch? Richtig, das ist nichts anderes als das altbewährte Spiel „Rechte Tasche, linke Tasche“, welches sich anscheinend auch in der internationalen Politik noch immer einer erstaunlichen Beliebtheit erfreut.

Warum aber ist dieses Kalkül des angeblich rationalen Ausgleichs der widerstreitenden Interessen im Falle des japanischen Kampfes gegen die Deflation genau das falsche Rezept?

Nun, einerseits lässt sich der anfängliche Erfolg sicher durch eine Steigerung der Exporte aufgrund der Abwertung des Yen erklären. Dies ist für gewöhnlich eine Folge einer expansiven „Geldschwemme“ durch die Zentralbank. Ebenso dürften die Konjunktur-programme die Produktion genau da angekurbelt haben, wo sich eine solche Steigerung für die Unternehmen besonders lohnt. Und das werden nun mal vor allem die am Export orientierten Firmen sein, die vom günstigeren Wechselkurs der japanischen Währung besonders profitieren.

Doch man sollte dabei nicht vergessen, dass die Ausfuhrquote der japanischen Wirtschaft nur noch bei etwa 15 Prozent der Wirtschaftsleistung liegt, und der private Konsum dagegen fast zwei Drittel des BIPs beisteuert. Der Hauptantrieb für den privaten Verbrauch aber ist auch in Japan wie fast überall auf der Welt der Arbeitsmarkt und damit vor allem die dort bezahlten realen Löhne.

Und mit der Betrachtung der Löhne und Gehälter nähert man sich schon dem eigentlich größten Problem der Wirtschaft im Land der aufgehenden Sonne. Wie das folgende Schaubild zeigt, sind die realen Löhne der Industrie in Japan seit dem Beginn der Abenomics eher gesunken denn gestiegen, obwohl Shinzo Abe die Unternehmen immer wieder zu Lohnerhöhungen aufgefordert hatte.

Offizielle Angaben des Ministry of Health, Labour and Welfare: Labour Statistics

Übrigens sind die Zahlen für Handel und Dienstleistungen etwas besser, doch an der grundsätzlichen Ausrichtung ändern sie nicht wirklich etwas.

Für die Bekämpfung der Deflation und damit auch der wirtschaftlichen Rezession ist aber eine Steigerung der Löhne und Gehälter zwingend erforderlich. Denn wie bereits in diesem Beitrag ausgeführt, gibt es einen engen Zusammenhang zwischen der Entwicklung der Lohnstückkosten (= Höhe der Löhne im Verhältnis zur Produktivität) und der Inflation. Langfristig folgt nämlich die Preisentwicklung auf Gütermärkten im Wettbewerb aufgrund der Weitergabe der Kostenersparnisse (und natürlich auch der Steigerungen) an die Kunden den Lohnstückkosten. Auf diesen empirisch engen Zusammenhang hat auch schon Heiner Flassbeck vermehrt seit Jahren hingewiesen.

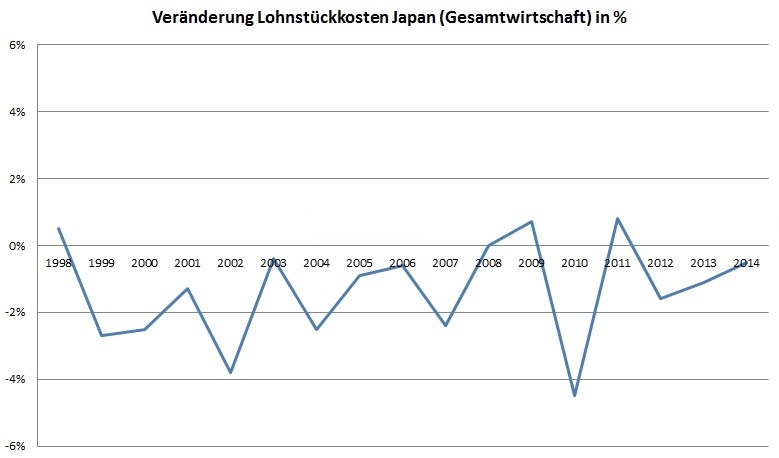

Betrachtet man nun aber die Entwicklung der Lohnstückkosten in Japan seit 1998, so wird zunehmend klarer, warum das Land in der ganzen Zeit nicht aus der Deflation heraus-gekommen ist. Ähnlich wie die Europäische Zentralbank hat auch die japanische Notenbank eigentlich eine Inflationszielmarke von annähernd 2 Prozent angesetzt (bis Anfang 2013 noch 1 Prozent).

Die folgende Grafik zeigt dagegen eindeutig, dass weder das eine noch das andere Ziel zumeist nicht nur annähernd erreicht wurde, sondern eigentlich fast immer massiv unterschritten wurde.

Daten nach eigenen Ermittlungen

Nun kann man sich aber leicht vorstellen, was passiert, wenn eine solche Lohnentwicklung auf steigende Preise sowie eine plötzliche Erhöhung der Mehrwertsteuern trifft. Spätestens die Heraufsetzung der Konsumabgaben wird wie ein Schock auf die Planungen der Verbraucher wirken. Die ohnehin schon schwache Nachfrage wird einen weiteren starken Dämpfer erhalten, der sofort mit der nächsten Lohnabrechnung spürbar wird und die Ausgaben abrupt senkt.

So ist dann auch die zweimalige Schrumpfung der Wirtschaftstätigkeit erklärbar. Der geringe Anteil der Exporte an der gesamten Entwicklung hat das nicht verhindern können, da die Masse der Arbeitnehmer davon nicht profitierten konnte. Ebenso ist davon auszugehen, dass die fiskalischen Stimulierungen des Staates weitestgehend wirkungslos bleiben werden. Schränken nämlich die Verbraucher bei ohnehin schon nicht ausgelasteten Produktions-kapazitäten ihre Ausgaben plötzlich ein, so sinken letztlich auch mehrheitlich die Unternehmensgewinne der binnenwirtschaftlich orientierten Betriebe, da sich ihre Absatzerwartungen nicht erfüllen können.

Damit aber schwindet dann auch die Kreditnachfrage dieser Unternehmen für neue Investitionen, und die Konjunkturprogramme der Regierung verpuffen tatsächlich wie Strohfeuer. Der sinkende Yen-Kurs macht zudem die Importe teurer, was zu weiterer Konsumzurückhaltung der Verbraucher führt.

Die ehrgeizigen Ziele der Abenomics drohen demnach also vor allem am großen Anteil der Binnennachfrage zu scheitern. Weder Vergünstigungen für den Export noch weitere Konjunkturprogramme können anhaltende Lohnsenkungen und steigende Massensteuern ausgleichen, die massiv auf dem Konsumverhalten der meisten Japaner lasten. Und natürlich werden sie auch nicht für eine Verringerung der Staatsverschuldung sorgen können.

Nur mit der Durchsetzung von massiven (und langanhaltenden) Lohnsteigerungen kann eigentlich Abes Reformversuch überhaupt noch gerettet werden. Die Wirkung der angekündigten Strukturreformen wie Rentensenkungen, eine höhere Frauenerwerbsquote oder eine Lockerung des Kündigungsschutzes dagegen kann getrost bezweifelt werden. Und anstelle weiterer Erhöhungen der Mehrwertsteuern, die vor allem den Konsum der großen Bevölkerungsmasse noch weiter beeinträchtigen würden, wären beispielsweise Anhebungen von vermögensbezogenen Steuern notwendig, die genau diesen Effekt vermeiden würden.

Höhere Löhne und damit eine steigende Binnennachfrage könnten auch endlich die seit langem im Sinkflug befindliche Investitionsquote der Unternehmen beflügeln, denn nur in diesem Fall würde die Erwartung höherer Gewinne durch steigende Preise und eine wachsende Kapazitätsauslastung diese zu mehr Engagement verleiten. Ein wachsender, aber immer noch kleiner Exportanteil am Wirtschaftsaufkommen, expansive Geldpolitik und Konjunkturprogramme allein sind dafür zu wenig.

Die Dramatik der Abenomics ist stattdessen ein hervorragendes Beispiel dafür, wie eine wirksame Wirtschaftspolitik eigentlich funktionieren sollte: nur im gezielten Zusammen-spiel von Geld-, Fiskal- und Lohnpolitik erscheint es möglich, zufriedenstellende Ergebnisse für Arbeitnehmer, Unternehmer und alle anderen Akteure einer Volkswirtschaft zu erreichen.

Doch überall auf der Welt haben sich die Politiker mit der „Unabhängigkeit“ der Zentral-banken, „Schuldenbremsen“ gegen ausufernde Staatsdefizite und der kompletten Überlassung der Lohnverhandlungen an Gewerkschaften und Unternehmer selbst Fesseln angelegt, die eine Koordinierung effektiv verhindern. Stattdessen bestimmen ideologische Dogmen wie beispielsweise die „Schwarze Null“ das Handeln der Verantwortlichen.